公积金的用法 #2480

发布日期:2016-09-12 23:46:29 +0000

公积金的用法 #2480

公积金最好的用法,就是不要过度关注。

一)贷款的野望

#2460,#2470这二篇,都是几年前写的。

它其实控诉了“50%月还款规定不合理”。

或者说,“只要银行批得出来,这笔贷款就没有问题”。

什么房贷的风险率,面对着全世界最严厉苛刻的审批制度。可以说,“ 只要银行肯批,就一定能四五年内全额还完 ”。

紧接着一步,应该是写:“既如此,合理的房贷/月薪比,应该是多少呢”。

50%你说不合理地少。

60%

70%

80%

90% ?

别停住,脑洞应该继续打开。不打开不算破三观。

100%

110%

120%

130%

140%

150% ?

这个数字的回答,才是我们应该“有意识规划”的财务目标。

但今天早上想一想,“中阶篇”不讲这事了。移到后面高阶再讲。

今天我们继续讲很幼稚,很弱智的技术。

二)公积金

水库论坛写到#2480,也有二百多篇了。

有心兼细心的读者应该会问:“为什么没有公积金”。

你仔细地看,从头到尾,二百多篇,连“ 公积金 ”这三个字都没有提到。

公积金是一种更便宜的贷款。

长久以来,从2000年 ~ 2011年,我们一直速算, 公积金大概比商业贷款“低一码”。也就是0.25%左右 。

好比目前基准利率4.9%,但是有大量存量客户,上海土著,都是拿的“七折贷款”。

4.9%*70%=3.43%

这和公积金3.25%就差得不远。优势仅有0.18%

从2012年开始,事情有所变化。

因为当时的秀相“宏观调控”。他把利率从7折重新又抬上去了,渐渐地恢复了八五折,九折的口径。

但是原有的“七折客户”,你又不能改合同。否则岂不是要闹翻天。

因此利率出现了“双轨制”。

-

七折用户:3.43%

-

九折用户:4.41%

-

公积金户:3.25%

从这个角度讲,因为2016年新办的贷款,基本上都是“八八折”“九折”。

所以还是要比公积金贵1.16%,算是个不小的数字。

今天水库写到了#2480,可是绝口不提公积金。

在当年可不是这样的。

2001年我刚刚入行的时候,“公积金”是绝对的大头。

当时,几乎所有的《理财周刊》,那些骗死人跳大神的“大师”们,传授的“买房10大技巧”。

开篇第一句话,讲的必然是公积金。

他们把公积金看得如此重要,以至于忘记了买房。

不仅仅是学术界,而且民间亦是如此。

能借公积金的,就绝对不借房贷。

最好是不贷款,实在实在不行,就仅仅只贷一次公积金。

在2001年时,全上海房贷公积金余额400多亿元。而商品房贷款仅有300亿元不到。

当时,公积金单笔贷款的上限仅有10万元。补充公积金3万元。

-

许多人就是为了用满这10万元,所以他们只买一套14 ~ 15W的小房子。

-

为了符合公积金贷款条件,而推迟一年二年买房。

-

为了使用“组合贷款”,而使得整个流程很慢很慢。

-

一辈子只贷过一次10万元公积金,就成了“认房又认贷”的第二套。

许许多年以后,他们才认识到,这是多么惨痛的错误!

三)公积金的价值

公积金最好的用法,就是根本不要去用它。

为什么,因为这涉及到几个麻烦;

1)金额太小,蚊子肉有限

2)公积金可能反而更贵

3)贷款规划

4)其他用法

我们依次来讲这几个问题。

首先,我们来回答“蚊子腿到底值多少钱”。

别的理财网站,都总是说“公积金利率低”。但是这个低,到底是多少低。定量计算,只有水库有这个算法。

见《 利率与房价的精算法 》#2270,任何利率优惠,都可以折算成房价。

以100W元3.25%公积金贷款为例:

PMT (3.25%/12,360,1000000)=4352.06元

而对于普通商贷:

PMT (3.43%/12,360,977670)=4352.06元

PMT (4.41%/12,360,868066)=4352.06元

也就是说, 97.76万元七折房贷,等价于100万元公积金 。

你忙了捣鼓了老半天,其实也就省了2.23万元。

前几年公积金还要收大几千“担保费”,那就更鸡肋了。

对于九折商贷来说,100万元公积金,等价于86.80万商贷 。

相当于省了十三万多。那还值得一做。

值得注意的是,这13W要靠三十年才能赚回来。

如果你五年截断的话,大概只赚了1/3.

四)更贵的公积金

在某些情况下,公积金甚至比商贷更贵。

这主要是因为公积金中心,长期一条非常不合理的规定,“五年以上二手房,公积金贷款仅限15年,而不是30年”。

补充更正,2015年新政,改为:

-

20年以上楼龄,只能贷15年。

-

6 ~ 19年楼龄,贷35-N年。

我们还是以15年举例做表。精算15年和30年的巨大差距,哪怕你利率低一码,都无法弥补。

(1000000元贷款,公积金15年,商贷30年)

这个结果是令我们震惊的。

-

你只要达到3.72%的理财收益,七折卅年就 比公积金更划算 。

-

你只要达到6.27%的理财收益,九折卅年就 比公积金更划算 。

所以说,有时候就算你求着我贷公积金。

我也是不要贷的。

我们再来看一个图。还是15年对比30年。

只不过第5年“截断”掉了。房子卖了或者贷款Re-finance之类的。

在这张图表中,结论就稍有不同。

七折贷款保本线是5.51%,这还是一个很低的利率,说明纯商30年非常佳。

但是“九折卅年”就不行了。

其“保本”利率要达到了19%

长期的力量无法释放出来。

如果想好了5年就抛。“15年公积金”还是比“30年九折商贷”要优。

五)纯公积金

综合之前二论,我们得出结论;

1)公积金可以小赚几万,但不多

2)某些场合还不如纯商贷

3)为了公积金耽搁交易流程颇不值得。捡芝麻丢西瓜。

其实这里面有一个bug,该bug前二年可行。

4) 纯公积金贷款,不检查二套。

也就是你第一套做纯商贷。碰也不要碰公积金。

第二套做“纯公积金”。看清楚,是纯公积金。组合贷款不行。

如果是纯公积金的话,则它可以把你当作首套处理。

如果是“组合贷款”的话,就不享受这个优惠。

因为公积金系统是“分立”的。公积金系统,甚至连“贷款审核部”也没有。

当你申请公积金贷款时,他们甚至都不会去拉你的征信。

公积金贷款有且仅有一二条准则;譬如

-

贷款不超过余额40倍

-

缴交年限满12月

这二个条件都满足了。他们就一定贷给你。

哪怕你征信一塌糊涂,失踪违约十七八次。行为也不符合国家政策。

但公积金中心不管这些。他是一个“分立”的系统。

甚至往大处说,公积金是政府与国民的一个契约。你每月存8%的工资进去,就是为了买房子用的。

现在公积金中心找借口刁难你,说你征信不足。不贷给你,这事在法理上讲不通。

言归正传。因为你第一套“纯商贷”。

第二套“纯公积金”。

则公积金中心是一定贷给你的。而且享受最优惠利率,最优惠条款。不上浮。

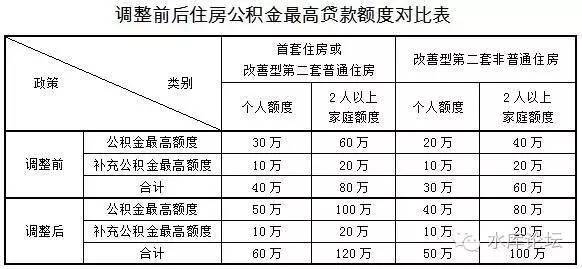

唯一的缺点是,上海的公积金额度实在不高。

(2016年1月版)

按照这个标准,“纯公”实在买不了什么房子。

或许北京等城市,公积金限额比较宽松。

又或许是对某些高首付的小白有用。

六)公积金的提取

登录www.shgjj.com,输入你的身份证号/手机号,就可以查询你的公积金余额。

也可以外挂在建行网银中。

如果你公积金余额很高,高过了月供很多倍。则我们给你的建议,你做好的做法是“提现”。

提现,把十几万现金提在手里。

这是比“年冲”“月冲”都更好的做法 。

许多人不知道。“公积金余额”其实是可以提现的,尤其是第一条;

提现条件;

1)新产证六个月之内,凭产证提现

2)死亡

3)放弃国籍

4)满60岁退休

一本产证,如果你没申请“公积金贷款”“组合贷款”的话,你就可以申请“全额提现”。

哪怕有商贷,一样可以把公积金全部都取出来。

其具体的办公地址,在黄浦区金陵路/云南路。金陵路569号。

凭房产证,身份证去。有可能要办张建行借记卡。

新产证六个月之内。

当你一次性把公积金由十几万清为零了。此后,随着你的工资,它又在每月几千几千的增加。

这笔钱也不要浪费。

公积金是可以冲还房贷的。

具体的做法,是找到你银行办房贷的信贷员。

在银行的电脑系统中,输入操作你的公积金扣款账号。

他这里面的管理极为宽松。你不仅仅可以扣你的公积金,还能扣你LG的,你爸爸的,妈妈的,岳父的,岳母的,儿子的,女儿的…………

不上产证者,不能提现,但可以扣。

基本上一笔房贷,全家公积金扣光。

凭着你的贷款买房,就把全家人的死钱变成了活钱。角角落落。

( [email protected],2016年9月10 日) [1]

[1] 篱笆上一篇旧贴《公积金年冲月冲精算法》,没什么营养,算的都是蝇头小钱。 http://www.libaclub.com/t_113_5990009_1.htm